不動産相続のポイント

相続により財産を取得した場合、相続税の課税対象となります。

土地や建物等の不動産は現金や預貯金と違い、亡くなった時点の金額がわかりませんので、相続税評価額の計算が必要です。

また不動産の種類や、所在する場所によって評価額の計算方法は変わりますので、相続税の仕組みと不動産の評価方法について解説します。

相続税は相続財産全体に対して税金が発生する

相続税は取得した財産ごとではなく、亡くなった人が保有していた財産全体に対して課される税金です。

各相続人が納める相続税は取得した財産割合に応じて決まり、自分が取得した財産の相続税評価額を算出するだけでは、支払う相続税額は計算できません。

たとえば相続財産の20%を取得した人は、相続税の総額が100万円だった場合、20万円を納めることになります。

また相続税は、全体の相続財産が多いほど税率が高くなる仕組みなので、相続財産の総額が多いと、取得した相続財産が100万円だけだとしても、最高税率(55%)が課される可能性もあります。

なお相続税には基礎控除額があり、相続財産の総額が基礎控除額以内の場合は、相続税は無税です。

<相続税の基礎控除額の計算式>

3,000万円+600万円×法定相続人の数=基礎控除額

したがって相続税がどのくらい納めることになるのかは、最初に相続財産の総額を計算し、基礎控除額を超えるかを確認してください。

建物を相続した場合の評価額の算出方法

不動産を相続した場合、建物と土地では評価方法が異なります。

建物の評価額の計算は比較的簡単ですが、貸付アパートなどを相続する際は計算が難しくなります。

建物は固定資産税評価額を確認すること

建物の相続税評価額は、亡くなった年分の固定資産税評価額の金額を用いて計算します。

自宅など貸付用として利用していない建物は、固定資産税評価額の金額がそのまま相続税評価額となります。

固定資産税評価額は、毎年市区町村から通知される固定資産税通知書の書類に記載されていますので、手元に書類がある人はそちらでご確認ください。

また建物の所在する市区町村で固定資産税評価証明書の申請を行えば、市区町村内にある亡くなった人名義の不動産の固定資産税評価額を確認できます。

貸付建物は借家権割合を控除する

貸付アパートなど、貸付用として利用している建物は、固定資産税評価額から借家権割合を差し引きます。

借家権割合は、各都道府県ごとに定められており、全国一律30%です。

(以前は借家権割合が40%の地域も一部ありました。)

たとえば固定資産税評価額が1,000万円の建物を貸し付けていた場合、借家権割合30%を控除した700万円が相続税評価額となります。

空室部分は借家権割合を控除できない

相続開始時点で貸付用建物の一部に空室がある場合、空室部分は貸家評価できません。

空室が一時的なものであり、入居者募集など不動産事業を継続している場合は貸付用の建物とみなし、借家権割合を控除できます。

ただ入居者募集をしていても、空室が一定期間続いている場合は、入居している部屋の部分しか借家権割合を控除できませんので注意してください。

<貸付アパートの一部に空室がある場合の計算例>

- 建物の固定資産税評価額 5,000万円

- 部屋数10室(部屋の大きさはすべて同じ)

- 貸付状況 10室中7室貸付

〇計算式

5,000万円ー(5,000万円×0.3×7÷10)3,950万円(相続税評価額)

土地を相続した場合の評価額の算出方法

土地の相続税評価額の計算方法は、路線価方式と倍率方式の2種類あります。

土地の所在地によって評価方式は指定されており、商業地域や住宅地域は路線価方式、それ以外の地域は倍率方式で評価するケースが多いです。

路線価方式による計算方法

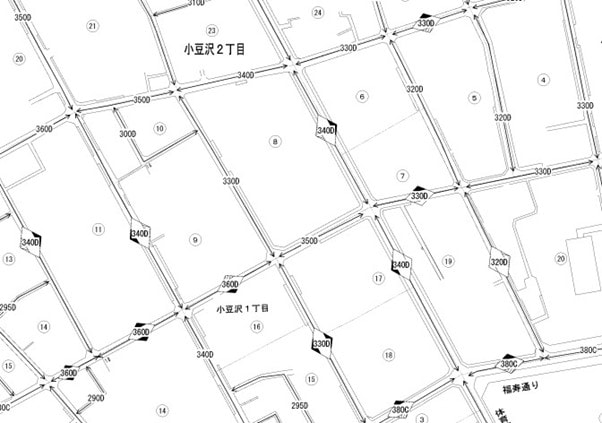

路線価方式とは、国税庁が公表している路線価を使用して相続税評価額を算出する方法です。

路線価は道路に金額が設定されており、路線価(千円単位)×土地の面積(㎡)で相続税評価額を算出できます。

<路線価図>

また土地の形状によって補正計算が必要となる場合があります。

長方形や正方形の土地なら補正計算は不要ですが、土地の形が歪であったり、一般の土地よりも大きい土地については、評価額を下げる補正計算が必要です。

なお路線価の補正計算で評価額が増えるのは、対象の土地が道路に2面以上接している場合のみです。

そのため一方向の道路にしか接していない土地は、路線価×面積が一番高い評価額となります。

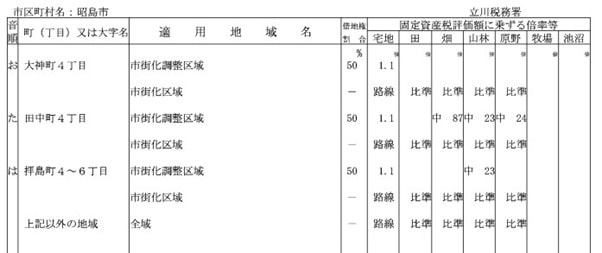

倍率方式による計算方法

倍率方式とは、土地の固定資産税評価額に国税庁が公表している倍率表に記載されている倍率を乗じて、評価額を算出する方法です。路線価方式と比べると比較的簡易に計算することができます。

固定資産税評価額に乗じる倍率は土地の地目ごとに分かれており、地目は固定資産税通知書や登記事項証明書で確認できます。

ただ最終的な地目の判定は相続開始時点の現状判断となるため、登記上の地目が畑でも、現況が宅地として利用している場合には、宅地の倍率を用いて評価額を算出します。

<倍率表>

※「路線」と記載されている地域は、路線価方式で計算します。

貸宅地などは評価額を減額する

土地を貸し付けていたり、貸付アパートの敷地として利用している土地は、借地権割合の控除などの減額補正の計算が必要です。

借地権割合は地域ごとに定められており、路線価図や倍率表に記載されています。

たとえば借地権割合が60%の地域にある貸宅地は、評価額が60%下がり、貸付アパートの敷地の土地は、借地権割合に借家権割合を乗じた割合を控除する貸家建付地評価の計算を行います。

なお貸付用建物の一部に空室があった場合は、空室部分に対応する土地に貸家建付地評価はできません。

不動産の評価額の計算が難しい場合は専門家に相談すること

土地の相続税評価額は、各土地ごとに計算する必要があり、1か所の土地で評価額が数千万円になることも珍しくないです。

5,000万円の土地の評価額を1割多く計算してしまうと、500万円課税対象金額が増加するため、相続税を余分に納めることになります。

したがって相続税の納税額を抑えるためには、税理士に評価額の計算を依頼し、適切な不動産価値を算出してもらうことも検討してください。