教育資金の一括贈与の留意点

非課税制度のQ&Aにも注目

祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度をご存知ですか。お孫さんへの教育資金を非課税で贈与できるという相続対策を考える上で検討する価値のある有り難い制度になります。

このほど、文部科学省は、この教育資金の一括贈与に係る贈与税非課税措置に関するQ&Aを更新しました。

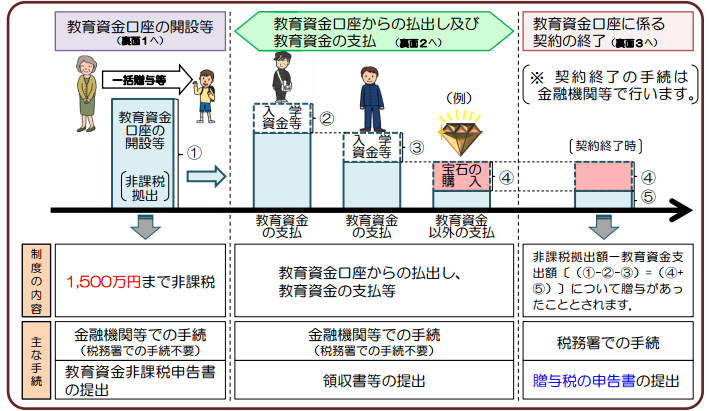

そもそも教育資金の一括贈与に係る贈与税非課税措置とは、平成25年4月1日から平成31年3月31日までの間に、両親や祖父母から30歳未満の子や孫に教育資金を一括贈与する場合に、子や孫ごとに1,500万円までを非課税とされます。

贈与された資金は、信託銀行等の金融機関において子や孫名義の口座で管理し、この資金が教育費に使われることを金融機関が領収書等により確認・記録し、保存されます。

(国税庁パンフレットから抜粋)

税制改正で電磁的記録での提供可能

平成29年度税制改正では、同制度を適用する際に金融機関に提出する領収書等について、平成29年6月1日以降提出分から、書面に代えて電磁的記録での提供が可能となりました。

もちろん、この制度対応はインターネット等の普及に対応した措置になります。

このためを受けて文部科学省はQ&Aを更新し、これまで書面(原則として原本)にて金融機関等に提出していた領収書等について、インターネットを利用した領収書等の提出方法を示しております。

具体的には、携帯電話のカメラ等で撮影された領収書データ を送信する方法、インターネット上で発行された領収書データを送信する方法、紙で発行された領収書等をスキャンしてPDFファイル化したものを送信する方法などでも提出できるとしております。

これで、ますます便利に同制度を利活用することができそうですね。

ただ、インターネット等を利用した方法により領収書等を提出した場合は、発行された紙媒体の領収書等に代えて提出するものであります。そのため、例えば領収書データを提出した後、紙媒体での領収書でも提出するなど、同一の領収書をデータ、紙媒体両方で提出することはできず、二重に提出をして払戻しを受けた場合には、その支払分は非課税の対象外とのこと。十分に注意が必要です。

また、提出された電磁的記録が不鮮明で内容が読み取れない場合や、内容の補足を求める場合などは、紙媒体の領収書等が必要になる場合があるようです。この点くれぐれもご注意ください。

相続税・贈与税のことなら

福岡で相続・贈与のことでお悩みでしたら、当事務所へご相談ください。