平成28年税制改正について

譲渡所得の特別控除

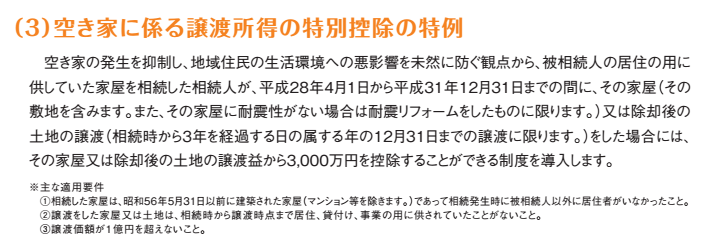

平成28年度税制改正において、相続開始後にいわゆる空き家となっているもののを譲渡をした場合の特例制度が創設されました。

適用対象となる譲渡は、平成28年4月1日~31年12月31日までの間にする譲渡で、一定の要件を満たすものとなります。ただし、相続の時から相続開始があった日以後3年を経過する日の属する年の12月末日までの間にする譲渡に限られます。さらに、譲渡の対価の額が1億円をこえるものを除くこととされています。

(「平成28年税制改正(平成28年4月)」から抜粋財務省ホームページより)

上記とは別に、これまで、個人が居住用財産を譲渡した場合に一定の要件を満たせば長期譲渡、短期譲渡であっても譲渡所得の金額から3000間年を控除することとされていました。

適用要件など

これまで所有者として居住の用に供したことがない被相続人の居住用財産を譲渡しても特例の適用は認められていませんでしたが、今回の税制改正により被相続人の居有用財産のうち、一定の要件を満たすものであれば、譲渡益から3000万円を控除できる可能性がでてきました。

これは古い空き家が放置されることで周辺の住環境に対して悪影響を及ぼす可能性があるため税制面においてもこれらの悪影響を防止する措置が施されました。

詳しくは、下記の国税庁のホームページをご参照ください。

備考

例えば、3人兄弟の長男が実家を相続することになったものの、その後の空き家の売却を検討していたとします。このことを考える時に、当然上記の取扱いも視野に検討することが必要となります。

子供の頃は親元(実家)で暮らしていたが、成人後は親子が別々に暮らしはじめるのは最近では珍しくありません。親の暮らしていた空き家を相続するケースも今後ますます増加することことが予想されます。

この空き家問題について、地域への悪影響など社会問題となったため、空き屋対策特措法が平成27年5月に完全施行されました。さらに、税制面からの措置として、「被相続人の居住用財産に係る譲渡所得の特別控除制度の特例」が創設され、被相続人の居住の用に供していた家屋を相続した相続人は、一定の条件のもと当該家屋または土地の譲渡所得から3,000万円を特別控除することが可能になっています。

この制度の適用要件の中で着目すべき点は、相続した家屋は昭和56年5月31日以前に建築された家屋(区分所有建築物を除く)であることという点と言えます。当該措置が空き家対策という点もあるため、築三十数年以上経過した家屋でないと特例の措置が受けられないことに留意する必要があります。また、相続の開始の直前において、被相続人(親など)が居住しており、それ以外に居住していた人がいないことも要件に入っており、相続を契機に空き家となることを想定しているものと考えられます。

空き家の問題として、防災、衛星、治安、景観への悪影響があることから、行政側の措置が様々な面から講じられています。例えば、買取再販で扱われる住宅の取得に係る特例措置として、買取再販事業者から一定の質向上を図るための改修工事がお紺割られた中古住宅を取得する場合に、買主に課される所有権移転登記の登録免許税の税率が1%に引き下げられています。さらに、宅地建物取引業者には類似した要件で不動産取得税の軽減措置等の特例も準備されています。

その他、税制面以外にも、自治体独自の施策として空き家バンクなどの情報一元化の取り組みも実施されています。