土地の評価について(続き)

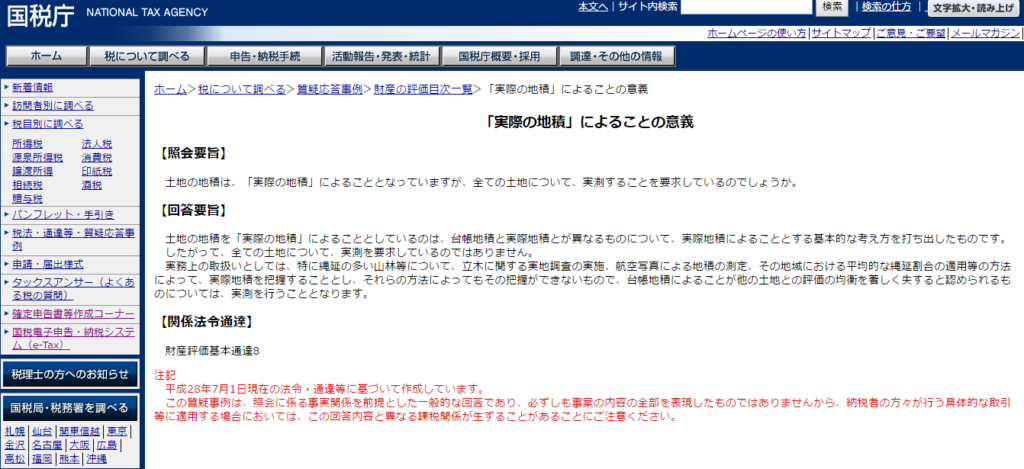

地積とは

地積は、課税時期における実際の面積によることとされますが、必ずしも実測が必要という訳でありません。実測が必要な場合の事例としては、分筆したことがある土地、最近測量をした土地、相続税の納付のために物納をした土地などが挙げられます。

国税庁ウェブサイト「実際の地積によることの意義」より抜粋

土地(宅地)の評価単位

宅地の評価の場合には、一画地の宅地を評価単位とします。(一画地とは、必ずしも一筆の宅地となるとは限りません。)

土地の上に存する権利

土地の上に存する権利は、10区分に分類され、地上権、区分地上権、永小作権、区分地上権に準ずる地役権、借地権、定期借地権等、耕作権、温泉権、賃借権、占有権が挙げられます。

評価の方式

宅地の評価の方式には、路線価方式と倍率方式とがあります。

相続税の土地評価にお困りでしたら

相続税の土地評価にお困りでしたら、一度、福岡市天神の相続税申告相談センターにご来所・ご相談ください。担当スタッフが親身にご説明いたします。

※ ご相談でご来所いただいた先着3名様に「土地活用と税金のポイント」の小冊子をプレゼント!部数がなくなり次第配布終了とさせていただきます。予めご了承ください。

土地活用・土地相続のことなら

土地活用・土地相続のことなら

福岡相続税申告センター

運営:宮川公認会計士・税理士事務所

福岡市中央区天神2-8-36天神NKビル8階

☎ 092-791-1007