相続で考える空き家の処置

平成28年度税制改正において創設された、相続した空き家を一定要件のもと譲渡した場合に、居住用財産の譲渡所得の特別控除に該当する譲渡とみなして同控除を適用する特例があります。

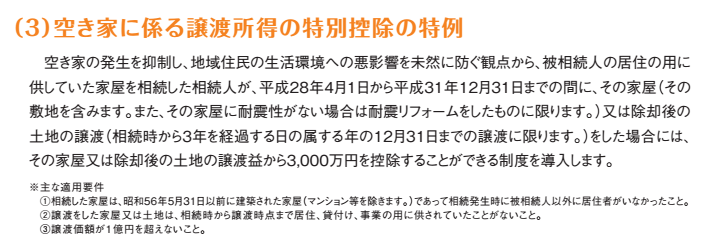

具体的には、下記の内容となります。

参照元:「平成28年税制改正(平成28年4月)」

国税庁の通達公表

上記の具体的な取扱いを定めた通達の主要改正事項の趣旨説明を国税庁は公表しています。この特例は、相続開始直前に被相続人のみが居住していた1981年5月31日以前に建築された家屋(区分所有建物を除く)及びその敷地で、相続の開始日以後3年を経過する日の属する年の12月31日までに譲渡すること、譲渡価額が1億円を超えないこと、譲渡をする家屋、土地は、相続時から譲渡の時まで事業用、貸付用、居住用に使われていないことを適用要件に、居住用財産譲渡の場合3000万円の特別控除が適用できます。

通達の趣旨を見ると、家屋とその敷地の両方を相続等により取得した場合に限り適用されます。また、被相続人居住用家屋のみ又は被相続人居住用家屋の敷地等のみを取得した場合は適用されないことになります。

一例として、相続人所有の敷地に被相続人が所有し居住していた家屋の場合、相続人が相続により、その家屋を取得したとしても、取得したのは家屋のみであるため、適用はないといったことになります。

店舗併用の場合

相続した家屋・敷地が店舗併用住宅の場合、適用対象は被相続人の居住用部分のみとなり、相続の時後の増築等により、被相続人居住用家屋の床面積が増減した場合でも、相続開始直前の被相続人居住用家屋の床面積を基に特例の対象となる居住用部分を判定します。

店舗兼住宅であっても、居住部分がおおむね90%以上である場合は、家屋・敷地の全部を居住用部分として取り扱える旨を明らかにしており、被相続人居住用の家屋・敷地の譲渡が、相続のときから譲渡のときまで事業用、貸付用、居住用に使われていないことがこの特例の適用要件とされているため、一時的な利用であっても要件を満たさないとしております。

貸付用には、賃貸借により有償で貸し付けられているものばかりでなく、使用貸借により無償で貸し付けられていたものも含むとしておりますので、該当されます方は、ご確認ください。