相続税の調査について

国税庁発表の要旨

国税庁は、平成28年6月までの平成27事務年度に関する相続税の調査事績を公表しました。

主に平成25年中に発生した相続案件を中心として、申告すべき相続税額があるにもかかわらず無申告の状態であったおと思われる案件など約一万二千件を実地調査がされております。

このうち約8割にのぼる、81.8%に当たる9,761件から3,004億円の申告漏れ課税価格を把握し、加算税80億円を含む583億円を追徴課税がされたとのことです。

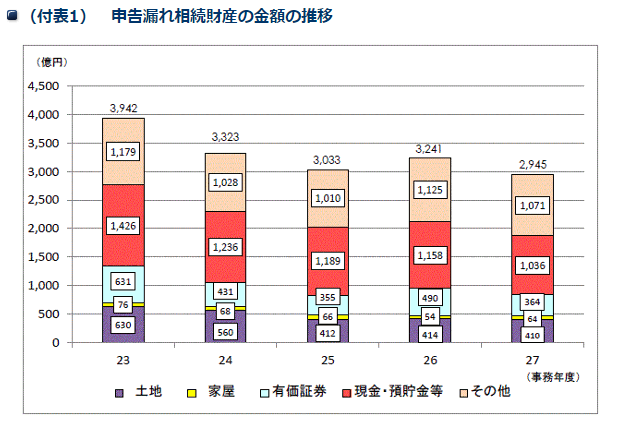

(参照元から一部抜粋)

上図からわかるとおり、現金・預貯金等の申告漏れが目立っているので、相続税申告の際は十分に留意することが肝要です。

調査1件当たりでは、約2,500万円の申告漏れ

実地調査一案件あたりでは、申告漏れ課税価格2,517万円、追徴税額489万円となりました。

さらに、申告漏れ額が多額、故意、隠ぺいなどにより重加算税を賦課した件数は1,250件に昇ります。その重加算税賦課対象額は458億円、重加算税賦課割合(重加算税賦課件数1,250件/申告漏れ等の非違件数9,761件)は12.8%となりました。くれぐれも重加算税が課されないように念を押しておきます。

申告漏れ相続財産の内訳をみてみますと、現金・預貯金等が1,036億円で全体の35.2%を占めて申告漏れの第一位となっています。

続いて、土地が410億円(比率:12.4%)、有価証券が364億円(比率:13.9%)、家屋が64億円(比率:2.2%)の順となっています。

そして、その他(有価証券、不動産、現金・預金、貯金等以外)が1,071億円(比率:36.3%)となりました。

一方、相続税の申告義務があるのにもかかわらず相続税の申告をしない、いわゆる無申告については、863件の実地調査を行っております。このうち655件から824億円の申告漏れ課税価格を把握し、53億円を追徴課税がされています。

そして、1件当たりの申告漏れ課税価格は9,543万円となり、相続税調査全体の1件当たり申告漏れ2,517万円の約3.8倍にのぼりました。

また、国税庁では、資産運用のグローバル化に対応し、相続税調査の実施に租税条約等に基づく情報交換制度活用など、海外資産の把握にも目を向けているようです。詳しくは参照元サイトをご覧ください。併せて贈与税に係る調査事績も掲載されておりますのでご参照ください。

参照元

国税庁「平成27事務年度における相続税の調査の状況について」

留意点

上記の記載内容は、平成29年4月7日時点の情報に基づいおります。国税庁の発表内容の変更などで記載されている情報と乖離が生じる可能性が十分にあります。上記記事の記載内容、公表数値等は将来にわたって保証されるものではありませんのでご注意ください。